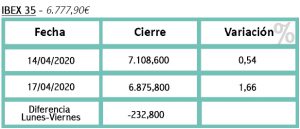

Nos encontramos ante una nueva semana con unos mercados estables y reconducidos a la regularidad como regla general. Se nota el ansia de rebote, pero todavía es temprano. Los estímulos de Bancos Centrales y Gobiernos están siendo aceptados por las bolsas junto a las noticias sobre la ralentización de la pandemia y consideraciones de reaperturas futuras en las economías.

Esta semana ha estado marcada por varias noticias negativas:

- Las previsiones del FMI con un panorama radicalmente opuesto al existente en sus anteriores vaticinios. El FMI vaticina un desplome del 8% en la economía española, y del 3% en el conjunto del PIM mundial para

2020.

- Caída del precio del petróleo y los primeros resultados empresariales.

- Los datos de paro y de consumo en EEUU, que son peores de lo esperado, agravando los temores que generan las aciagas previsiones del FMI. Respecto al paro, el dato final ha superado ligeramente lo esperado, al situarse en 5,24 millones.

- El desplome del PIB de China. Las previsiones de los analistas ya auguraban un desplome del 6,5%. La contracción ha sido aún mayor, un 6,8%, un registro sin precedentes en China

A pesar de este panorama negativo a nivel histórico, a los mercados les ha bastado que Trump anunciara la reactivación gradual de la economía y el hallazgo de un fármaco capaz de combatir el covid-19 (el antiviral Remdesivir de la biotecnológica estadounidense Gilead) para acabar estables.

Debemos tener en cuenta que el mercado siempre va por delante de las economías, anticipa lo que va a pasar. En este mes de abril estamos alcanzando la estabilidad y se espera que si todo sigue así, lo lógico es que mayo sea de rebote.